EUROPA EN EL ECOSISTEMA DIGITAL GLOBAL

30. Nov, 2021

30. Nov, 2021  Comentarios desactivados en EUROPA EN EL ECOSISTEMA DIGITAL GLOBAL ()

Por Pilar Rodríguez Pita

Comentarios desactivados en EUROPA EN EL ECOSISTEMA DIGITAL GLOBAL ()

Por Pilar Rodríguez Pita

Jorge Pérez Martínez

Pilar Rodriguez Pita

Foro de Gobernanza de Internet en España

Estamos asistiendo al proceso de transformación digital de la economía y la sociedad, que algunos autores califican como de «disrupción digital», como consecuencia de la aparición de las tecnologías digitales que permiten el despliegue de productos y servicios innovadores. A los ya clásicos motores digitales de la economía (4G, big data y servicios en la nube) se están sumando nuevos habilitadores digitales: 5G, Inteligencia Artificial (a partir de ahora IA), Blockchain, etc[1] [1]. Esta «disrupción digital» es posible gracias a:

- La abundancia de datos producidos por los usuarios a través de sus dispositivos o por sensores que miden las variables físicas del entorno.

- La gran capacidad de almacenamiento, comunicación y procesamiento de datos que posibilitaron los servicios en la nube y la red de comunicaciones (fibra, 4G, 5G). La microelectrónica continúa mejorando exponencialmente y los avances en las comunicaciones ópticas y la propagación milimétrica aumentan significativamente el ancho de banda disponible. Las empresas continúan aumentando el gasto en I + D, lo que permite la creación de nuevas generaciones de productos.

- Los nuevos algoritmos de cálculo, en particular los relativos al aprendizaje autónomo como el Machine Learning o el Deep Learning, producidos por los avances en IA. Actualmente, estos algoritmos son el núcleo de los sistemas de búsqueda y recomendación de las grandes plataformas online, y su uso se está extendiendo a todos los elementos del ecosistema digital.

- La adopción de la innovación abierta. Los datos abiertos, el código abierto, los algoritmos abiertos, etc., que son los motores clave para disminuir el tiempo de comercialización y el coste de desarrollo de los nuevos productos.

Sin embargo, la transformación/disrupción no llega a todos los sectores de la economía al mismo tiempo. Avanza rápidamente en sectores como las comunicaciones, los medios de información, el entretenimiento, los productos y servicios tecnológicos o los servicios financieros; está comenzando en los grandes servicios públicos esenciales (salud, educación, seguridad, etc.), y en amplios sectores de la economía como la construcción, la manufactura o la energía, apenas se ha iniciado.

Los confinamientos a que hemos estado sometidos durante la pandemia han acelerado enormemente este proceso pues los ciudadanos y las empresas se han visto obligados a digitalizarse apresuradamente para mantener en lo posible sus actividades. La respuesta de los países ha sido muy diferente según la fortaleza de su sector digital, el grado de transformación digital de su economía y su dependencia de ecosistema digital global. La pandemia ha puesto de manifiesto la importancia de participar en el ecosistema digital global y el desafío de su gobernanza.

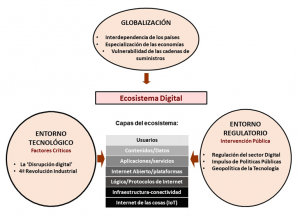

En este artículo vamos a analizar la posición de Europa en el ecosistema digital global y sus iniciativas políticas para afianzar su posición en el. Para ello, realizaremos el diagnóstico de la situación de Europa en relación con otros países/ regiones que lideran el ecosistema (USA, China, etc.). Y analizaremos la visión estratégica europea y las iniciativas europeas, fundamentalmente regulatorias, que está llevando a cabo en su afán de defender los derechos de los ciudadanos europeos en el ecosistema digital global, participar en su gobernanza y salvaguardad su soberanía digital. En la Figura 1, se muestra el modelo de análisis que vamos a utilizar.

Figura 1: Modelo de análisis. El ecosistema digital

Fuente: VETIC, ETSIT UPM

2. El ecosistema digital.

El ecosistema digital puede visualizarse como un sistema tecno-económico complejo compuesto por diferentes capas: los sensores que transforman las variables físicas, la voz y las imágenes en señales digitales (Internet de las cosas), los medios que transmiten las señales (infraestructuras de conectividad), la organización de la información y los protocolos de comunicaciones que transmiten las señales digitales (lógica/ protocolos de Internet), las estructuras de soporte globales (Internet abierta/ plataformas), los productos y servicios (aplicaciones/ servicios) y las informaciones (contenidos/datos). Todas estas capas se ven afectadas de una u otra manera por los nuevos habilitadores digitales: Inteligencia Artificial, 5G y blockchain [1] y conforman la próxima revolución industrial, conocida como la Industria 4.0.

Este ecosistema lo construyen un conjunto complejo de agentes que compiten y colaboran entre sí, de acuerdo con unas reglas que imponen los organismos reguladores o algunos agentes que dominan alguno de sus componentes críticos.

Figura 2: Capas del ecosistema digital y sus habilitadores

Fuente: Basado en el modelo de Andrea Renda. Conferencia impartida en ETSIT, Universidad Politécnica el 21-11-2019

3. Entorno tecnológico

La cuarta revolución industrial (4IR) representa un cambio fundamental en la manera que vivimos, trabajamos, y nos relacionamos [2]. Da paso a una era basada en los avances tecnológicos y las comunicaciones. Debido a la velocidad de despliegue, su impacto en todos los sectores de la economía, y la profundidad de este impacto; esta revolución nos está obligando a repensar como se desarrollan los países, como crean valor las organizaciones y como los ciudadanos se benefician por la innovación. Además, desde la llegada de la pandemia, hemos descubierto tanto la profunda dependencia con estas nuevas tecnologías como una oportunidad para continuar avanzando con esta revolución de manera que creemos una economía global más inclusiva y humanista [3].

Durante las tres primeras revoluciones industriales, hemos podido observar al hombre siendo remplazado por el vapor, la electricidad y las tecnologías digitales; no obstante, la 4IR va un paso más allá, llevándonos hacia la sociedad de los datos, donde integramos los mundos físico y digital para dar paso a la hiper-conectividad, desarrollo ultrarrápido de productos y servicios innovadores, y al auge de los nuevos modelos de negocio basados en analítica de datos; mientras que al mismo tiempo se redefinen trabajos y se demandan nuevas habilidades de los trabajadores.

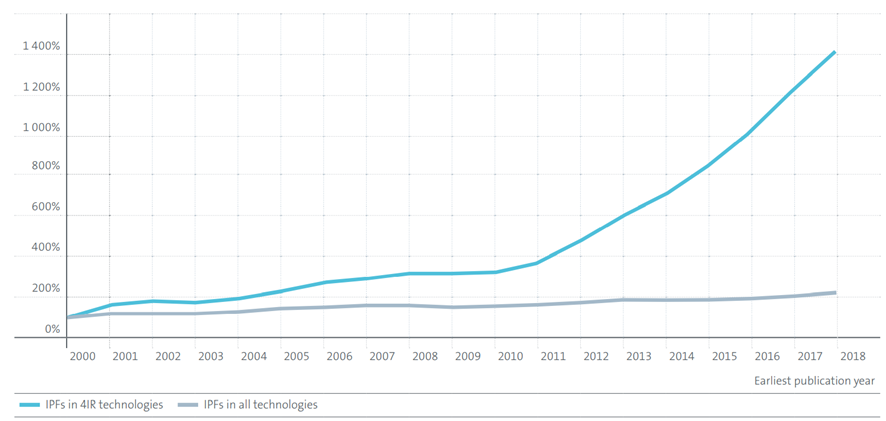

Otra de las diferencias que podemos encontrar es la velocidad de implantación, que podemos medir usando el número de patentes globales. Mientras que las tres revoluciones anteriores se caracterizaban por una distribución linear, las 4IR crecen de manera exponencial como mostramos en la Figura 3 donde comparamos el crecimiento de patentes 4IR con el de patentes en todas las tecnologías.

Figura 3: Crecimiento de patentes 4IR, 2000-2018

Fuente: European Patent Office: Patents and the Fourth Industrial Revolution

Podemos ver como el crecimiento anual de patentes 4IR es de un 20%, cinco veces mayor que lo hacen todas las patentes. Esto se ve reflejado por ejemplo en el número de dispositivos conectados; de acuerdo con Cisco tendremos 29.3 billones de dispositivos conectados en 2023[2], y en 2025, las comunicaciones máquina a máquina derivadas del IoT representarán un cuarto del tráfico total de internet. Por otra parte, podemos observar algunos de los ejemplos de las transformaciones que la cuarta revolución industrial nos revelará en los próximos años:

- Interacciones Humanas: Cada vez avanzamos más hacia la era de lo intangible, reduciendo los dispositivos portables al mínimo y entrando en el mundo del internet cerebral, el culmen de la mezcla entre la inteligencia artificial y la inteligencia humana. En 2017, en la universidad de Witwatersrand se realizó un enorme avance en la neurociencia, a través del proyecto Brainternet, en el que se transmitían ondas cerebrales a través de internet, convirtiendo a la persona en un nodo más dentro del IoT [4].

- Naturaleza Humana: Dando un paso más en medicina, las generaciones futuras no tendrán que preocuparse por los trasplantes de órganos, ya que gracias a la impresión 3D, los podrán clonar, evitando problemas de compatibilidad o falta de donantes.

- Movimiento: La conducción autónoma está a la vuelta de la esquina, trayendo consigo carreteras más seguras, ahorros en tiempo y la alteración de cadenas de producción enteras ya que los fabricantes tendrán que adaptar sus diseños para incorporar las nuevas tecnologías a los coches a la vez que optimizan sus procesos gracias a la 4IR.

- Ciudades: Una ciudad inteligente es un lugar donde las redes y servicios tradicionales son más eficientes mediante el uso de soluciones digitales para el beneficio de sus habitantes y empresas [5]. De esta manera, no solo se usarán tecnologías para reducir las emisiones de carbono sino para hacer los edificios e iluminados más eficientes, optimizar el transporte y mejorar el acceso a recursos básicos como el agua. Europa está impulsando esta evolución mediante una seria de iniciativas de inversión y la creación del “Smart Cities Marketplace”, donde reúnen a investigadores, inversores, industrias, empresas y ciudades para cooperar en el camino hacia los objetivos climáticos europeos y en mejorar la calidad de vida de los ciudadanos[3].

No obstante podemos encontrar una serie de riesgos implícitos, como dilemas éticos derivados del uso de algoritmos de Inteligencia Artificial o la privacidad de los datos. Las empresas cada vez se encuentran más presionadas para cambiar sus modelos de negocio para adaptarse al nuevo entorno digital, mientras que, los gobiernos tienen que enfrentarse a cambios en la tecnología cada vez más rápidos que dificultan la adaptación de los marcos regulatorios. Todos estos cambios tienen un impacto crucial en las economías de los países, decidiendo quienes serán los próximos líderes globales [6]. Por ejemplo, podemos comparar las empresas líderes mundiales ordenadas por capitalización

Tabla 1: Top 10 empresas ordenadas por capitalización, 2000 & 2021

| 2000[4] | 2021[5] |

| Microsoft (USA) | Apple (USA) |

| General Electrics (USA) | Microsoft (USA) |

| Cisco (USA) | Saudi Arabian Oil Company (KSA) |

| Exxon (USA) | Amazon (USA) |

| Walmart (USA) | Alphabet (USA) |

| Intel (USA) | Facebook (USA) |

| NTT (JPN) | Tencent Holdings (CHN) |

| Lucent Technologies (USA) | Tesla (USA) |

| Nokia (NRW) | Alibaba (CHN) |

| BP (UK) | Berkshire Hathaway (USA) |

Mientras que en los 2000 encontrábamos una lista diversa, mezclando industrias tecnológicas con financieras, petrolíferas y textil, en 2021 hemos vivido el cambio hacia la era tecnológica, donde la Innovación y el Desarrollo son los principales habilitadores para dominar el mercado. Además, podemos observar como la mayoría de estas empresas tienen sus orígenes en Estados Unidos, demostrando la clara dominancia de este país sobre el sector. Si buscamos un poco más abajo, podemos encontrar algunas empresas chinas que comienzan a entrar en el top 10. Sin embargo, al contrario que el ejemplo americano, China se ha centrado en el desarrollo de las tecnologías “core”, es decir, Hardware, Software y conectividad, en particular basado en empresas público-privadas como Huawei o Alibaba.

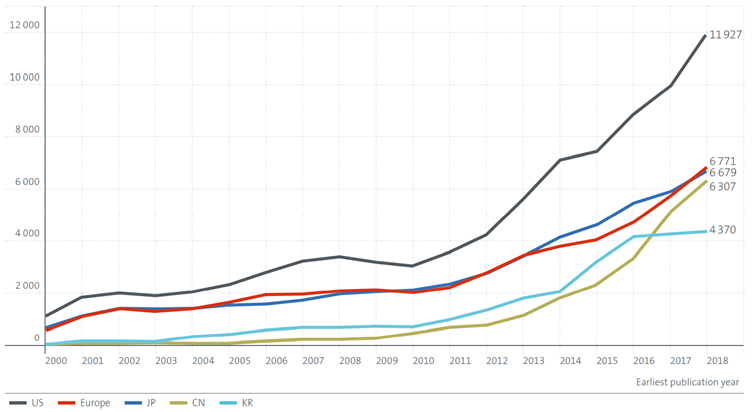

De nuevo, volvemos a utilizas las patentes 4IR para comparar el rendimiento de los principales centros de innovación[6]

Figura 4: Crecimiento de patentes en tecnologías 4IR por centro de innovación, 2000-2018

Fuente: European Patent Office: Patents and the Fourth Industrial Revolution

Podemos ver como los Estados Unidos son los líderes indiscutibles, aportando un tercio de las patentes totales entre 2000 y 2018. Otras regiones como Korea o China han comenzado a experimentar crecimientos rápidos, basándose en tecnologías core. Europa por otra parte no ha visto este crecimiento, sino que está comenzando a perder terreno a estas economías emergentes. El principal problema europeo es la gran diferencia entre sus estados miembros, entre los que predominan los consumidores TIC y los núcleos de innovación local [7].

Llegados a este punto, vamos a realizar un análisis más exhaustivo, comparando a Europa con sus principales competidores, y analizando en que sectores la Unión necesita invertir para aproximarse a los lideres globales. Para este análisis hemos utilizado algunos resultados de la Oficina Europea de Patentes [8] y algunos indicadores que la OCDE considera vitales para la innovación de los países [9].

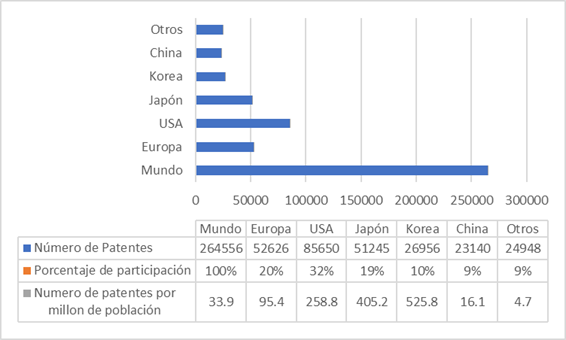

En primer lugar vamos a comparar la generación de patentes 4IR. En este caso podemos ver como los Estados Unidos dominan las patentes globales con un 30% de participación de la generación mundial. No obstante, debemos ser más justos con los países más pequeños, y por lo tanto, tenemos que comparar las patentes por millón de población, dónde pese a seguir siendo alta, los US son superados por Korea y Japón.

Figura 5: Generación de patentes 4IR por centro de Innovación, 2000-2018

Fuente: Elaboración propia con datos de European Patent Office

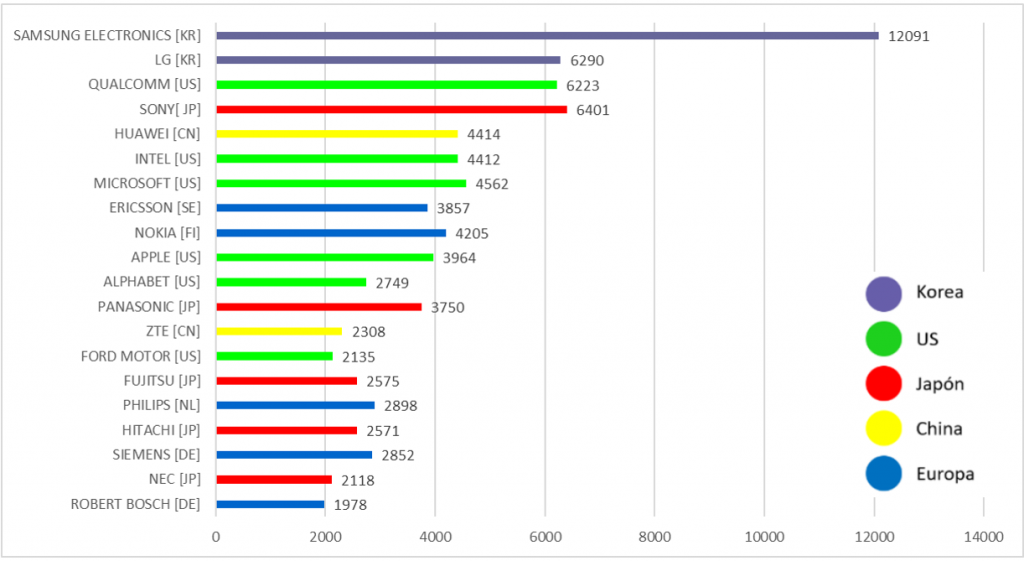

Para analizar este fenómeno, hemos optado por ver las 20 empresas con mayor generación de patentes 4IR. En primer lugar encontramos dos empresas coreanas[7], con Samsung representando el 4.6% de las invenciones 4IR. En este ranking también encontramos las 5 empresas principales estadounidenses que hemos identificado como las conductoras de la era digital [Tabla 1], las dos empresas core chinas, Huawei y ZTE y los principales innovadores europeos Suecia y Finlandia representados por Ericsson y Nokia respectivamente.

Figura 6: Ranking de empresas por patentes 4IR, 2000-2018

Fuente: Elaboración propia basado en datos de European Patent Office

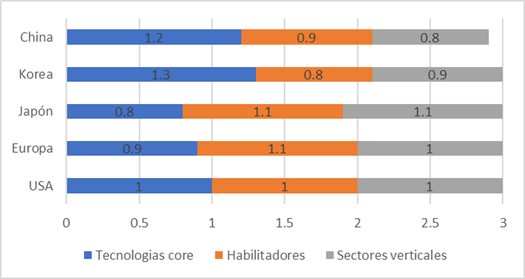

Podemos ir un paso más allá y analizar la especialización de cada país a través del RTA (Revealed Technological Advance). Con este índice podemos comparar con facilidad cada país e identificar en que sector es dominante. El RTA se calcula normalizando cada una de las variables dividiendo el porcentaje de participación en un sector determinado por el porcentaje de participación del país.

Por lo tanto, un país estará especializado en un cierto sector si el RTA tiene un valor mayor que 1, mientras que la no especialización se refleja en un RTA igual a 1

Figura 7: Especialización de los centros de innovación por RTA

Fuente: European Patent Office: Patents and the Fourth Industrial Revolution

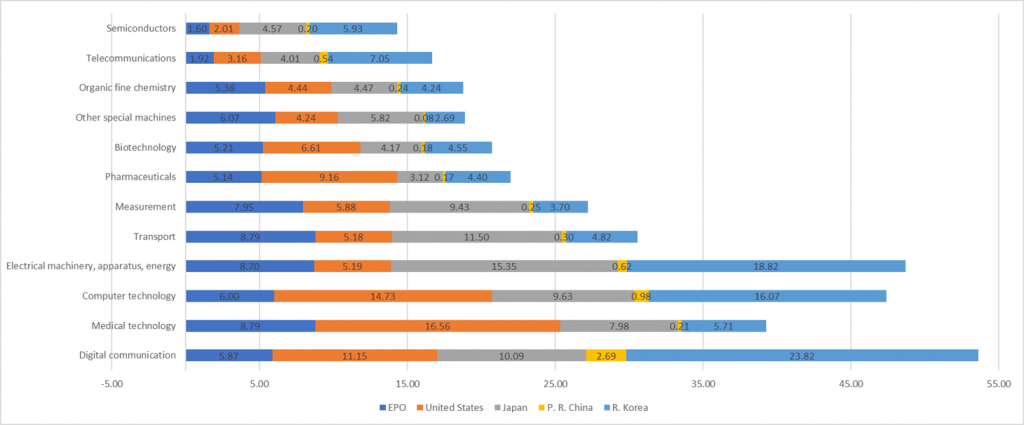

La primera conclusión que obtenemos es que para conseguir un crecimiento rápido, los países deben invertir en tecnologías “core”, es decir, Hardware, Software y conectividad. Por otra parte, vemos como Estados Unidos no tiene especialización en ninguna de las tres áreas, ya que gracias a su gran población y renta per cápita han sido capaces de desarrollar todas por igual. Europa se encuentra en tierra de nadie, junto con Japón, apostando por los nuevos habilitadores digitales como el Inteligencia Artificial, la seguridad y el manejo de los datos. Podemos ir un paso más abajo y analizar la generación de patentes por cada una de las 10 áreas técnicas. En este caso vemos como Corea tiene muy alto desarrollo del sector de las comunicaciones digitales, al igual que la energía, las tecnologías computacionales, semiconductores y telecomunicaciones, confirmando el análisis hecho mediante la técnica de RTA. También de acuerdo con nuestro análisis tenemos a China, que ha optado por la innovación en el sector de las comunicaciones digitales, quedándose atrás en el resto de las áreas. Finalmente podemos ver como los semiconductores son una clara debilidad europea, representando el área más retrasada de la misma. La actual crisis de semiconductores ha demostrado la dependencia de la Unión en países como Taiwán o Estados Unidos. Europa está tratando de hacer frente a esta situación mediante una nueva alianza de tecnologías de semiconductores y procesadores[8].

Figura 8: Patentes por millón de población de los centros de innovación globales, 2019

Fuente: Elaboración propia con datos de European Patent Office

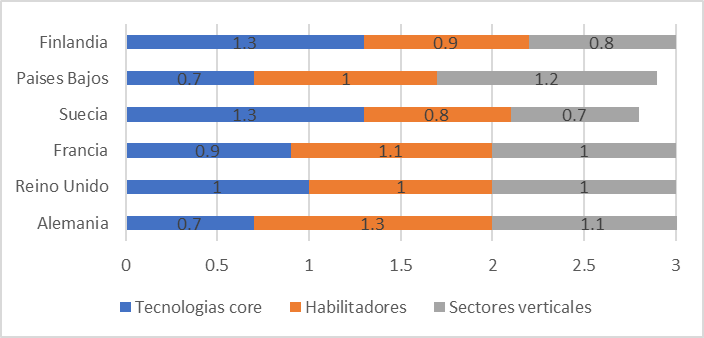

Como hemos avanzado antes, el principal problema europeo son las divisiones dentro de la Unión, que pese a estar unida por el mercado único, sigue estando formada por países diferentes que compiten por sus propios intereses. Por lo tanto, podemos encontrar caminos de digitalización muy diferentes para adaptarse a la era digital. En primer lugar, el indicador RTA nos muestra que mientras los innovadores del norte (Suecia y Finlandia) han optado por una especialización en tecnologías “core”, los países más poblados (Alemania y Francia) se han decantado por seguir la estrategia europea e invertir en habilitadores digitales.

Figura 9: Especialización en 4IR de los núcleos europeos por RTA

Fuente: European Patent Office: Patents and the Fourth Industrial Revolution

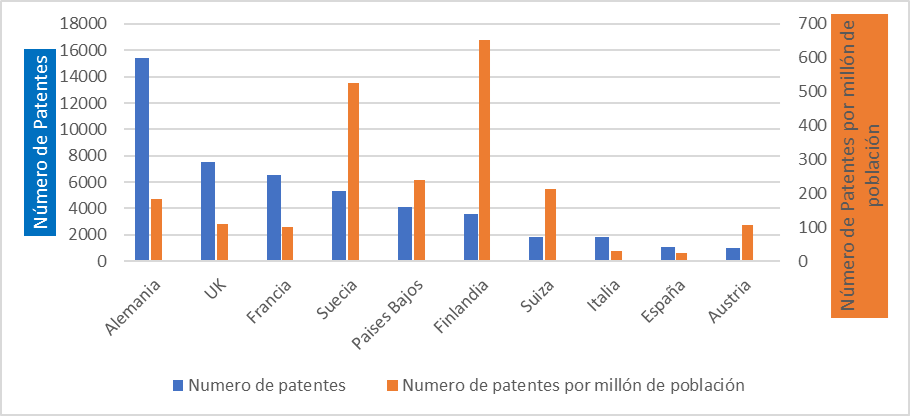

También podemos ver el número de patentes en tecnologías 4IR, donde mirando los valores normalizados por millón de población, podemos identificar fácilmente a los principales innovadores europeos [7]; tanto Finlandia como Suecia, respaldados por Nokia y Ericsson tienen más de 500 patentes por millón de población. Por otra parte, tenemos a Alemania, Francia o Reino Unido, que debido a sus grandes poblaciones son relegados a un segundo plano a pesar de su alto número de patentes totales

Figura 10: Patentes 4IR en países europeos

Fuente: Elaboración propia con datos de European Patent Office

Tenemos muchos otros indicadores que nos ilustran en los diferentes caminos de digitalización de los países, podemos encontrar un análisis en [10].

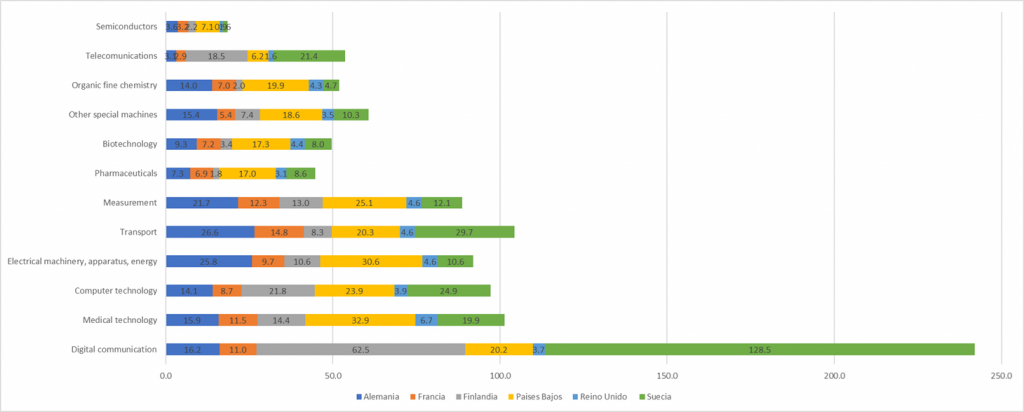

Figura 11: Patentes por millón de población de los principales núcleos de innovación europeos por sector económico, 2019

Fuente: Elaboración propia con datos de European Patent Office

De nuevo, realizamos un análisis basándonos en los sectores económicos. En este caso, podemos ver como los países nórdicos han seguido una ruta similar a la de China y Corea, invirtiendo en comunicaciones digitales, mientras que otros como Alemania han optado por promover su industria local: Transporte, Maquinaria eléctrica y farmacéutica. Otros países menos innovadores como España o Dinamarca han optado por mejorar sus tecnologías sanitarias, ya que sus economías dependen de ellas.

No obstante, de acuerdo con la OCDE tenemos muchos más indicadores a parte de las patentes para media la innovación, y a pesar de que ellos han definido 6[1] , nosotros nos restringiremos a estudiar las inversiones en I+D por parte del sector público y privado y a estudiar el ecosistema de startups.

Inversiones en I+D

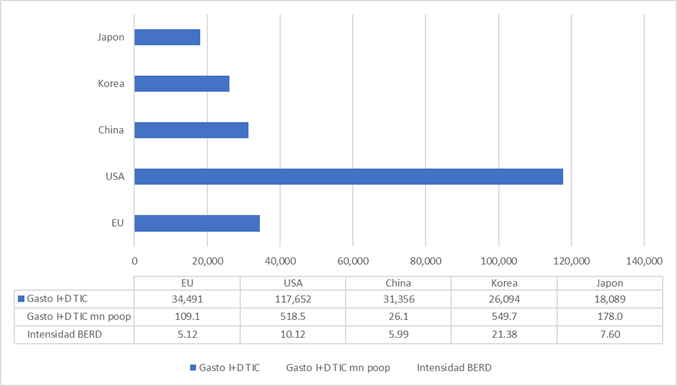

El sector TIC es uno de los sectores más activos de la economía europea, caracterizándose por su alta intensidad en I+D [11]. Analizando los subsectores TIC, podemos identificar que el sector de servicios es el más dinámico, mientras que la Computación y actividades relacionadas con esta tienen el mayor BERD[2]; por otra parte, sectores como la manufactura han estado experimentando reducciones desde 2007.

Figura 12: Esfuerzo BERD en el sector digital por región

Fuente: Elaboración propia basado en datos de 2020 Prospective Insights on R&D in ICT

En la figura podemos ver como a pesar de tener un gasto total alto, en cuanto normalizamos la variable, la Unión Europea queda muy atrasada frente a sus competidores, superando únicamente a China. Si miramos la intensidad BERD (BERD/VA) tenemos la clara dominancia de Corea, seguida de Taiwán (12.56), Estados Unidos, Noruega (10.04) y Japón. Por otra parte, tomando los subsectores TIC, podemos ver como las fortalezas de estos dos primeros se encuentran en la manufactura de componentes electrónicos, mientras que el resto de los países, incluyendo US y Europa están más concienciados en la computación y actividades relacionadas.

Con todo esto podemos observar como el centro de gravedad de las TIC se está desplazando lentamente hacia el este. A pesar de no ser todavía una gran amenaza, China e India llevan mostrando un comportamiento muy dinámico en todas las variables desde hace 10 años, dejando atrás su rol tradicional de fabricas globales y apostando por el sector de la producción TIC.

La Unión Europea no esta mejorando es su posición global. Estos resultados nos llevan a plantearnos el futuro del sector TIC dentro de la Unión.

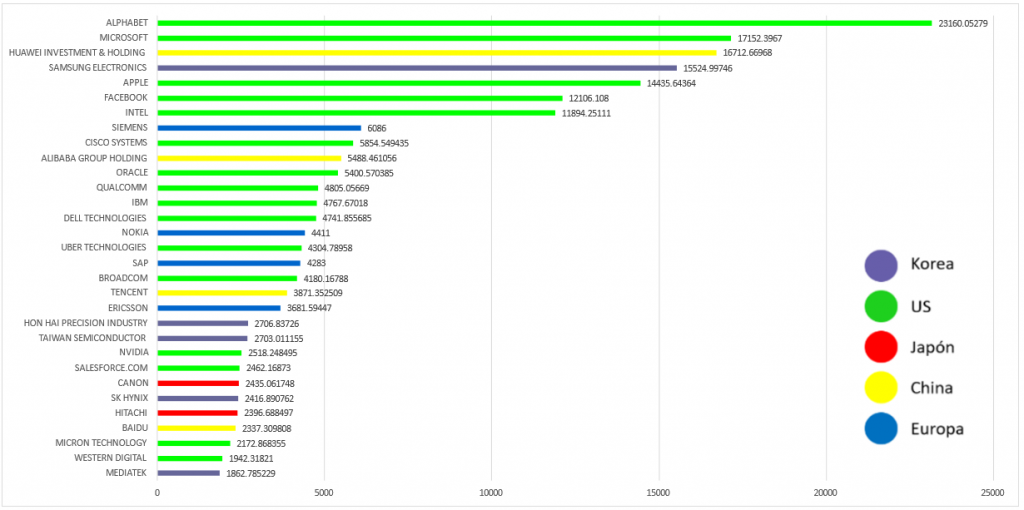

Por otra parte, podemos ver las inversiones privadas. En este caso, Estados Unidos es un claro dominante del mercado, con 16 empresas dentro de las top 30, mientras que el resto de las regiones tiene representación mucho menor, Corea[3], China y Europa con 4 empresas, y Japón con 2.

Figura 13: Ranking de empresas en el sector digital dependiendo de su gasto en I+D

Fuente: Elaboración propia con datos de The 2020 Eu Industrial R&D Investment Scoreboard

Las principales empresas europeas están situadas en 18 de los 27 países europeos, con la mayoría de las inversiones viniendo de Alemania las cuales representan un 45,9% de las inversiones en I+D europeas, Francia, con un 17,9% y Dinamarca con un 10,8% [12]. Además, cuando miramos a las top 10 empresas europeas por I+D vemos como la mitad pertenecen al sector automovilístico, dos al sector de la salud, dos a los productores TIC y una a los servicios TIC. A pesar de continuar creciendo, los servicios TIC representan todavía una parte muy pequeña de los gastos en I+D[4].

Con esto podemos ver la debilidad europea cuando la comparamos con los principales innovadores TIC, como Estados Unidos, dónde 5 de las 10 empresas top pertenecen a la industria TIC (Apple, Microsoft, Alphabet, Facebook, e Intel), siendo este sector un 30% de las inversiones en I+D; o China, con dos productores TIC (Huawei y ZTE) y tres empresas de servicios TIC (Alibaba, Tencent y Baidu).

En resumen, Europa cada vez se parece más a Japón, un prosumidor eficiente con una industria automovilística y de salud prominentes.

Startups

Una startup es una forma de creación de negocios que presenta grandes posibilidades de crecimiento en busca de un modelo de negocio escalable y replicable. En particular, las startups tecnológicos se diferencian por sus altas posibilidades de crecimiento y necesidad de capital.

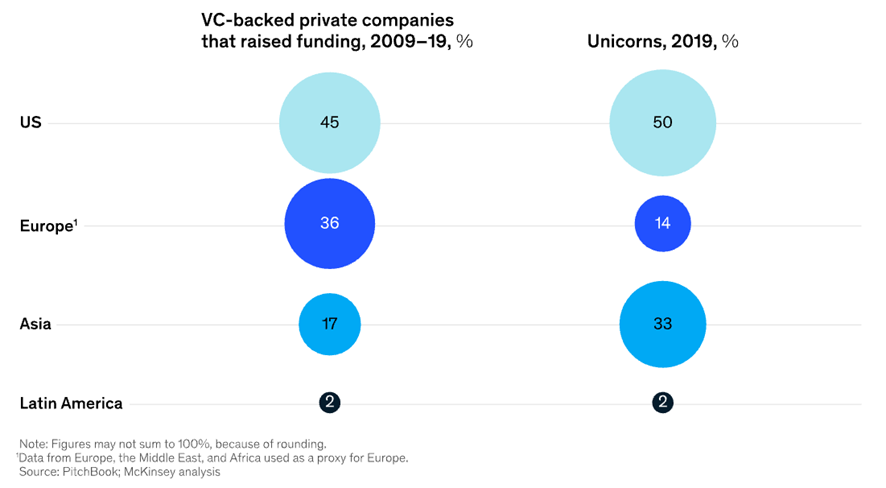

En años recientes, el ecosistema de startups europeo ha visto un aumento en el número de unicornios y la velocidad a la que crecen. Sin embargo, a pesar de nuestro buen desempeño en la creación de startups, todavía estamos lejos de nuestros competidores en Asia y en los Estados Unidos, el principal problema es que después de la primera ronda de financiación las start-ups europeas ya no tienden a crecer.

Figura 14: Start-ups vs Unicornios

McKinsey ha identificado los siguientes problemas [13]:

- No existe un verdadero mercado único europeo: a pesar de no tener restricciones en el comercio de bienes y servicios, Europa está compuesta por diferentes países, con diferentes idiomas, costumbres y mercados. Por lo tanto, para expandirse, las empresas deben reconstruir sus marcas para cada uno de los mercados individuales, así como adaptarse al idioma, lo que requiere mayores inversiones y tiempo que en los Estados Unidos. Además, el panorama regulatorio de Europa es más estricto y fragmentado que el de los Estados Unidos, lo que lleva a una concentración de negocios en unos pocos países que desarrollan soluciones de nicho para el mercado local.

- Menos financiación: Históricamente, las empresas europeas han dificultado más la recaudación de grandes rondas de financiación debido a una menor oferta de capital en fase tardía. Por lo tanto, es más difícil para esas empresas competir con competidores estadounidenses mucho mejor financiados.

- Presión cultural: Los emprendedores europeos tienden a evitar el fracaso, ya que se enfrentan a una presión mucho mayor de rendimiento, y a tener éxito mucho antes que las start-ups en Estados Unidos, donde un fracaso inicial está bien considerado ya que lograron superarlo y aprender de la experiencia.

- Problemas para atraer el talento: Al comparar los salarios de los desarrolladores de software, podemos encontrar hasta un 50% de diferencia entre la UE y los Estados Unidos.

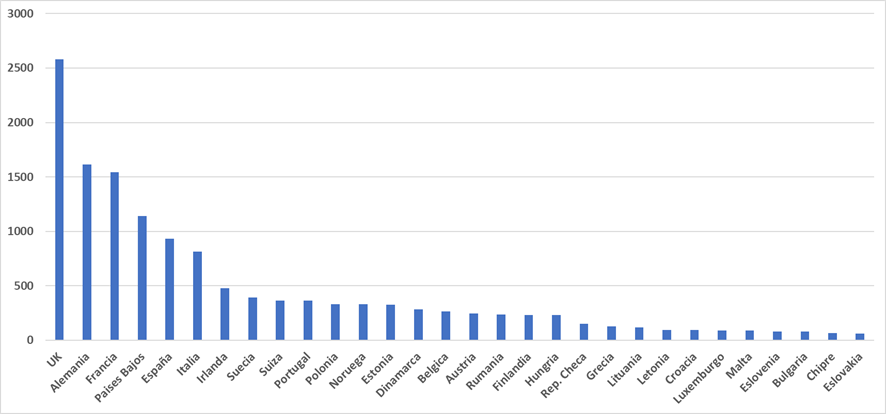

Cuando miramos la distribución de startups por países dentro de la Unión [Figura 15] podemos ver como la salida de Reino Unido ha representado una gran pérdida para la media europea. Los países seguidores, Francia y Alemania, se caracterizan por tener altas poblaciones, además de una industria local muy fuerte, por lo que no nos sorprende obtener un número de empresas tan alto; ya que en este caso estamos utilizando las startups globales en lugar de las startups TIC.

Figura 15: Distribución de start-ups por país europeo

Fuente: eu-startups.com. Fecha de consulta: 03/09/2021

4. Entorno regulatorio

El principal objetivo de los gobiernos es defender el interés general, es decir, garantizar que los ciudadanos mantengan sus derechos, que las empresas puedan disfrutar de igualdad de condiciones y que el mercado sea justo y competitivo. Por lo tanto, podemos destacar los tres roles principales asignados al Estado en las economías de mercado:

- Garantizar la competencia entre mercados

- Gestionar los recursos públicos de manera eficiente

- Garantizar los derechos y libertades de los ciudadanos.

Existen varios tipos de intervención, cada una con un efecto económico y afectando a los diferentes agentes de forma asimétrica. En primer lugar, la regulación técnica, derivada hacia la estandarización de procesos, como la nueva regulación para antenas 5G; En segundo lugar, la regulación económica, para garantizar la competencia leal dentro del mercado, por ejemplo, la ley de servicios digitales; en tercer lugar, la regulación política que garantiza los derechos de los usuarios, como el RGPD; y, por último, el apoyo a actividades y sectores específicos a través de la financiación de la I+D+i, la Fiscalidad y las ayudas sectoriales.

Europa es líder en la regulación del ecosistema digital, en un intento de mantener la soberanía digital. Uno de los motores es el mercado único digital, que permite que los productos y servicios fluyan libremente dentro de la Unión. Otra es la profunda preocupación por los derechos de los ciudadanos, especialmente hacia la privacidad. Y por último, debido a la ausencia de un sector digital altamente desarrollado, Europa ha optado por restringir el poder de las grandes plataformas digitales (GAFA) a través de una estricta regulación que empodera a las pymes.

Sin embargo, Europa tiene un camino difícil por delante, como hemos visto anteriormente, las tecnologías están avanzando a ritmos acelerados, lo que hace que sea más difícil para los reguladores mantenerse al día. El Parlamento Europeo ha identificado tres áreas clave que tienen una gran necesidad de renovación: las plataformas digitales, la inteligencia artificial y la economía de los datos. La Comisión Europea está abordando esta brecha con tres nuevas propuestas de reglamento, la Ley de Servicios Digitales, la Ley de Inteligencia Artificial y la Ley de Gobernanza de Datos.

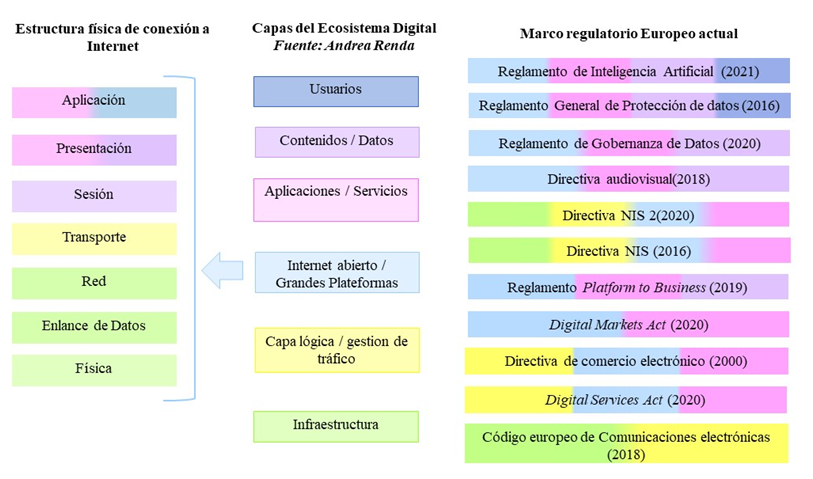

Figura 16: Relación entre las capas del ecosistema digital y la regulación existente

Fuente: Adaptado de “La gobernanza y regulación del ecosistema digital. La visión de la Unión Europea”, Universidad Externado de Colombia

A continuación, describiremos brevemente algunas de las características más destacadas de los reglamentos que consideramos son más relevantes:

Digital Servies Act

El Reglamento de Servicios Digitales, frecuentemente citado por su acrónimo en inglés DSA (Digital Services Act) nace en el seno de la Comisión Europea en diciembre de 2020, con el objetivo de adaptar el marco de referencia de los intermediarios de internet, describiendo nuevas obligaciones para estos, en particular para las plataformas en línea. Para ello, han realizado una separación por niveles dependiendo del tamaño e impacto sobre el mercado que tienen cada una de estas plataformas. Identificando cuatro niveles: Los intermediarios que ofrecen la infraestructura de red (ISPs), los servicios de alojamiento tanto en la web como en la nube, las plataformas online que unen a los proveedores con los consumidores, y las grandes plataformas digitales que llegan a más del 10% de la población europea y que podrían representar un riesgo fundamental en la integridad del mercado. En [14] podemos encontrar una descripción detallada de todas las nuevas obligaciones y a que proveedores afectan; algunos de estos son obligaciones de trasparencia, principios de notificación-acción o intercambio de datos con las autoridades competentes. No obstante, es importante remarcar que la nueva norma no va a derogar los principios fundamentales descritos en la directiva de comercio electrónico como la exoneración de responsabilidad de las plataformas o el principio de país de origen.

En resumen, el DSA es una norma horizontal, en la que se actualiza el marco de referencia definido en la ley de comercio electrónico del 2000, en la que se definen una nueva serie de responsabilidades básicas de los proveedores en línea y sobre las que se construyen nuevas normativas verticales como el reglamento de contenido terrorista o la directiva de copyright.

Digital Markets Act

La Reglamento de Mercados Digitales, conocido por las siglas DMA (Digital Markets Act) nace a la vez que el DSA con el objetivo de regular las prácticas justas dentro del mercado único, estableciendo las disposiciones aplicables a las plataformas que actúan como gatekeepers. Los Gatekeepers son plataformas que actúan como puerta de acceso para que otras empresas lleguen a sus clientes, lo que les proporciona una posición privilegiada sobre el mercado pudiendo crear normas privadas o incluso controlando ecosistemas enteros de plataformas [15]. Gracias a la nueva regulación, se podrán evitar prácticas desleales por parte de los Gatekeepers permitiendo a las empresas dependientes ofrecer servicios de manera más equitativa y a los consumidores a tener una mayor capacidad de elección entre servicios.

Además, con el objetivo de que estas normas no queden obsoletas, la Comisión llevará a cabo investigaciones de mercado periódicas para redefinir los umbrales que definen un Gatekeeper, actualizar las obligaciones de los mismos y diseñar remedios para combatir violaciones sistemáticas.

Reglamento de Gobernanza de Datos

Como parte de la nueva estrategia europea de datos, la Comisión presentó en noviembre de 2020 la nueva propuesta de reglamento para la gobernanza de los datos con el objetivo de fomentar el uso de los datos aumentando la confianza en los intermediarios y mejorando los mecanismos de transmisión de datos entre los estados miembros. Además, el nuevo reglamento garantizará que las acciones de los estados miembros en materia de datos estén coordinadas para evitar la fragmentación del mercado único [16].

En la propuesta de Reglamento de la Comisión, se tratan las condiciones de reutilización de categorías de datos protegidos en posesión de entidades públicas complementando la actual directiva sobre datos abiertos en la que no se aborda el uso de datos no considerados datos abiertos, y que se soluciona mediante un proceso de anonimización; se crea un marco supervisor para los servicios de data-sharing a la vez que una seria de condiciones que deben cumplir los proveedores de dichos servicios; y se crea un marco para el registro de entidades que utilizan datos de manera altruista, para conseguir la máxima confianza con la mínima carga administrativa.

Reglamento de Inteligencia Artificial

La Comisión ha estado trabajando durante años en la construcción de un ecosistema de confianza en torno a la Inteligencia Artificial (AI), basándose en particular en la defensa de los valores de los ciudadanos, publicando una serie de recomendaciones y planes desde el Grupo de Expertos en Inteligencia Artificial. Sin embargo, no ha sido hasta abril de 2021 que han publicado la propuesta de reglamento en el que se establece el primer marco jurídico sobre la IA de la historia [17]. Se trata de una estrategia basada en el riesgo Enel que se han identificado cuatro categorías:

- Riesgo inadmisible: sistemas cuyo uso se prohibirá dentro de la unión salvo en situaciones especificas de seguridad nacional, entre ellas se encuentra el reconocimiento biométrico.

- Riesgo Alto: Incluyen áreas como las infraestructuras críticas, formación educativa o empleo. En el reglamento se definen una serie de obligaciones que deben cumplir antes de comercializarse.

- Riesgo limitado: Tienen algunas obligaciones específicas de trasparencia

- Riesgo mínimo: La mayoría de las aplicaciones como los videojuegos o filtro de spam que no suponen riesgo al usuario.

Finalmente, se establecen un conjunto de medidas para respaldar la innovación; las normas solo se aplicarán cuando sea estrictamente necesario y de manera que se reduzca al mínimo la carga para los agentes económicos, con una estructura de gobernanza ligera.

5. La respuesta de Europa

La globalización es el proceso económico, tecnológico, social y cultural que consiste en la creciente comunicación e interdependencia entre los diferentes países del mundo uniendo sus mercados, sociedades y culturas, a través de una serie de transformaciones sociales, económicas y políticas que les confieren un carácter global. La globalización económica es el proceso de creación de un mercado mundial en el que se suprimen las fronteras económicas para permitir la libre circulación de capital financiero, comercial y productivo. En sentido estricto, la globalización define un conjunto de transformaciones que han hecho posible la generalización del comercio mundial, el aumento de las inversiones internacionales y la deslocalización de factores productivos (tecnología, capital y recursos humanos).

Por lo tanto, la globalización ha llevado a que ciertos países se especialicen en la producción de ciertos bienes, haciéndolos dependientes de otros países y estos de ellos. Encontramos muchos beneficios derivados de este proceso, como el crecimiento del comercio mundial y la reducción de los costes laborales debido a la externalización. Sin embargo, también podemos encontrar una decreciente desconfianza en las instituciones públicas y escasez de proveedores.

La disputa comercial entre Estados Unidos y China ha hecho que las empresas reexaminen sus cadenas de suministro. Las prioridades están pasando de la eficiencia y el “a tiempo” a la resiliencia, la redundancia de suministros y la regionalización. Además, Estados Unidos está dejando de lado a China como productora, optando por otros países como Mexico o proveedores de otros países asiáticos donde los costes son más bajos.

La guerra comercial ha llevado a que Huawei fuese eliminada de las redes 5G de los Estados Unidos y sus aliados. Estas restricciones han representado una gran oportunidad para empresas europeas como Ericsson o Nokia [12].

Otra de las vulnerabilidades de las cadenas de producción se puede ver reflejada en la reciente crisis de semiconductores, que ha paralizado numerosos sectores de la economía (automovilístico, teléfonos móviles, infraestructuras 5G, etc.) Esta falta de suministros ha llevado a Europa a movilizar sus fondos para la creación de chips europeos bajo la nueva ley de Chips Europeos [16].

La repolitización de la economía es un fenómeno reciente que ha surgido debido a que las economías y empresas más grandes utilizan sus ventajas tecnológicas y económicas para proteger sus intereses y eliminar a los competidores. Por lo tanto, el control sobre las líneas de producción, el uso de tecnologías digitales y el dominio sobre el ecosistema digital global se han convertido en el elemento central de este proceso. Los servicios digitales se prestan en todo el mundo sin barreras internacionales y los datos adquiridos a través de ellos son el nuevo motor de la economía digital.

En este contexto, hay ciertos agentes que controlan gran parte de los mercados digitales globales. Su tamaño y liderazgo tecnológico les proporcionan las ventajas competitivas necesarias para ser inalcanzables para el resto de los países. La seguridad y la soberanía digital se incorporan a las raíces de las geoestrategias de las economías más poderosas, en particular Estados Unidos y China; algunos ejemplos muy claros son la rivalidad por el control sobre el 5G o la Inteligencia Artificial. Estos dos actores están comenzando a cambiar el funcionamiento de los mercados digitales, haciendo que el marco regulatorio actual sea obsoleto. En medio de esta lucha, Europa está tratando de desarrollar un marco legal y ético que garantice la seguridad y los derechos de sus ciudadanos [1].

El 19 de febrero de 2020, la Comisión Europea publicó su nueva estrategia digital para 2020-2024. Durante este periodo, la Comisión se ha fijado tres objetivos clave que promoverán soluciones tecnológicas y que llevarán a Europa a buscar una Transformación Digital que funcione para las personas y respete los valores fundamentales [17]. Estos objetivos digitales tratan de convertir a Europa en un actor global, donde la Unión seguirá siendo una región abierta al comercio y la inversión, al tiempo que se convertirá en un líder en desarrollo sostenible. Basándose en estos tres objetivos, la Comisión publicó en marzo de 2021 el compás digital europeo, con el objetivo de guiar la transformación digital europea hasta 2030. El compás se basa en cuatro pilares: Habilidades, Gobernanza, Empresas, e Infraestructuras para cada uno de los cuales se definen una serie de objetivos [20]. Para conseguir estos objetivos se basa en una monitorización de las diferentes áreas mediante KPIs. Además, junto con estos objetivos han publicado una serie de derechos y principios digitales que componen le marco de valores digitales europeo que incluirán en una declaración institucional.

Referencias

| [1] | J. Pérez Martínez y P. Rodriguez Pita, «La gobernanza y regulación del ecosistema digital. La visión de la Unión Europea,» de Las TIC y la Sociedad Digital. Doce años de la Ley., Universidad externado de Colombia, 2021. |

| [2] | K. Schwab, «The Fourth Industrial Revolution: what it means, how to respond,» World Economic Forum, 2016. |

| [3] | World Economic Forum, «Fourth Industrial Revolution (Global Issue),» Strategic Intelligence, [En línea]. Available: https://intelligence.weforum.org/topics/a1Gb0000001RIhBEAW?tab=data. [Último acceso: 20 September 2021]. |

| [4] | Witts University, «Biomedical engineers connecting a human brain to the internet in real time,» Medical xpress, 14 September 2017. [En línea]. Available: https://medicalxpress.com/news/2017-09-biomedical-human-brain-internet-real.html. [Último acceso: 21 September 2021]. |

| [5] | Europen Comission, «Smart Cities,» [En línea]. Available: https://ec.europa.eu/info/eu-regional-and-urban-development/topics/cities-and-urban-development/city-initiatives/smart-cities_en. [Último acceso: 22 September 2021]. |

| [6] | P. Rodriguez Pita, «La importancia de las Patentes en la Cuarta Revolución Industrial,» 12 January 2021. [En línea]. Available: http://economiadigital.etsit.upm.es/la-importancia-de-las-patentes-en-la-cuarta-revolucion-industrial/. [Último acceso: 20 September 2021]. |

| [7] | Huawei; Arthur D. Little, «Think differently. Think archetype. Your digital economy model. A novel approach to digital transformation and policy,» 2020. |

| [8] | European Patent Office, «Patents and the Fourth Industrial Revolution,» EPO, 2020. |

| [9] | OECD, «Going Digital: Shaping Policies, Improving Lives,» OECD Publishing, Paris, 2019. |

| [10] | P. Rodriguez Pita, Study of the impact of digitalization in the economic development and society welfare in Europe. Trabajo fin de grado, Madrid: ETSIT UPM, Junio, 2021. |

| [11] | M. Mas, J. Fernández De Guevara, J. Robledo, M. Cardona, R. Righi, S. Samoili, V.-P. B. M, M. López Cobo y G. De Prato, «The 2020 PREDICT Key Facts Report. An Analysis of ICT R&D in the EU and Beyond,,» Publications Office of the European Union, Luxembourg, 2020. |

| [12] | N. Grassano, H. Hernandez Guevara, A. Tuebke, S. Amoroso, M. Dosso, A. Georgakaki y F. Pasimeni, «The 2020 EU Industrial R&D Investment Scoreboard,» Publications Office of the European Union, Luxembourg, 2020. |

| [13] | McKinsey & Co, «Digital transformation: Improving the odds of success,» 22 Octubre 2019. [En línea]. Available: https://www.mckinsey.com/business-functions/mckinsey-digital/our-insights/digital-transformation-improving-the-odds-of-success. [Último acceso: 25 Febrero 2021]. |

| [14] | Comisión Europea, Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on a Single Market For Digital Services (Digital Services Act) and amending Directive 2000/31/EC, Bruselas, 2020. |

| [15] | Comisión Europea, Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on contestable and fair markets in the digital sector (Digital Markets Act), Bruselas, 2020. |

| [16] | T. Breton, «How a European Chips Act will put Europe back in the tech race,» 15 September 2021. [En línea]. Available: https://ec.europa.eu/commission/commissioners/2019-2024/breton/blog/how-european-chips-act-will-put-europe-back-tech-race_en. [Último acceso: 1 October 2021]. |

| [17] | European Commission, «Shaping Europe’s digital future – Questions and Answers,» 19 February 2020. [En línea]. Available: https://ec.europa.eu/commission/presscorner/detail/en/qanda_20_264. [Último acceso: 24 September 2021]. |

| [18] | OCDE, Measuring the Information Economy, 2002. |

| [19] | R. Bukht y R. Heeks, «Defining, Conceptualising and Measuring the DIgital Economy,» ESRC, 2017. |

| [20] | IMF, Measuring the digital economy, 2018. |

| [21] | Capgemini Consulting, «DIGITAL TRANSFORMATION: A ROADMAP FOR BILLION-DOLLAR ORGANIZATIONS,» MIT Sloan Management, 2011. |

| [22] | D. Bonnet y G. Westerman, «The New Elements of Digital Transformation,» How to Embrace Digital Transformation – First Steps, pp. 1-8, 2021. |

| [23] | Instituto Portulans, «The Network Readiness Index 2020. Accelerating Digital Transformation in a post-COVID Global Economy,» 2020. |

| [24] | H. Shah, «The 7 Stages of the Startup Life Cycle,» LinkedIn, 9 April 2016. [En línea]. Available: https://www.linkedin.com/pulse/7-stages-startup-life-cycle-hardik-shah-csm-. [Último acceso: 1 October 2021]. |

| [25] | World Economic Forum, «The Global Competitiveness Report 2019,» 2019. |

| [26] | Comisión Europea, WHITE PAPER On Artificial Intelligence – A European approach to excellence and trust, Bruselas, 2020. |

| [27] | NIS Cooperation Group, Cybersecurity of 5G networks EU Toolbox of risk mitigating measures, Bruselas, 2020. |

| [28] | McKinsey & Company, «Europe’s start-up ecosystem: Heating up, but still facing challenges,» 11 Octubre 2020. [En línea]. Available: https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/europes-start-up-ecosystem-heating-up-but-still-facing-challenges#. |

[1] Ver: OCDE going digital toolkit para una definición extensiva de cada indicador

[2] Business Expenditure on Research and Development

[3] En la figura hemos añadido empresas como TSMC como coreanas siguiendo las indicaciones del IRI

[4] Los servicios TIC representan un 7% del gasto mientras que los automóviles representan un 34,8%

[1] Ver: «Vórtice Digital 2019». El Global Centro para la transformación digital del negocio (DBT) Centro), una iniciativa de IMD y Cisco.

[2] Cisco Annual Internet Report (2018-2023)

[3] Para más información sobre los proyectos ir a: Smart Cities Marketplace

[4] Fuente: The Financial Times

[5] Fuente: The 100 largest companies in the world by market capitalization in 2021; Statista; Datos de Mayo 2021

[6] Estados Unidos, China, Korea del Sur, Japón y Europa.

[7] Ranking por porcentaje de participación

[8] Comisión Europea: Shaping Europe’s digital future Policies: Alliance on Processors and Semiconductor technologies

Los comentarios están cerrados.